Świadczenia na rzecz pracowników - podatki, ZUS, ewidencja (PGP 5/2017) Infor Pl

(ebook)

(audiobook)

(audiobook)

Czytaj fragment

Opis

książki

:

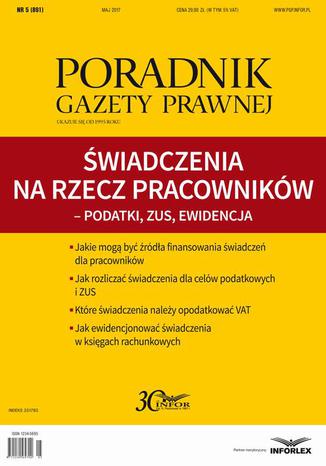

Świadczenia na rzecz pracowników - podatki, ZUS, ewidencja (PGP 5/2017)

Obowiązek pracodawcy zaspokajania potrzeb socjalnych pracowników jest ujęty przede wszystkim w ustawie o zakładowym funduszu świadczeń socjalnych. Ustawa ta określa zasady tworzenia przez pracodawców zakładowego funduszu świadczeń socjalnych i zasady gospodarowania środkami tego funduszu, przeznaczonymi na finansowanie działalności socjalnej organizowanej na rzecz osób uprawnionych do korzystania z funduszu.

Obowiązek tworzenia przez pracodawcę funduszu socjalnego i prowadzenia działalności socjalnej jest taki sam względem wszystkich pracowników. Jednak z tego obowiązku nie wynikają żadne roszczenia pracownika o świadczenia. Pracownik nabywa prawo do świadczenia z zakładowego funduszu świadczeń socjalnych dopiero wtedy, gdy świadczenie to zostanie mu przyznane na podstawie regulamin ZFŚS.

Świadczenia dla pracowników mogą być również finansowane ze środków obrotowych firmy. Taka sytuacja będzie miała miejsce wówczas, gdy pracodawca nie tworzy ZFŚS lub gdy fundusz ten co prawda u niego występuje, ale przyznawane świadczenia są dokonywane z pominięciem kryterium socjalnego, tj. bez uwzględniania sytuacji życiowej, rodzinnej i materialnej pracowników, wobec czego pracodawca finansuje je ze środków obrotowych.

Publikacja w przejrzysty i kompleksowy sposób opisuje:

o Jakie mogą być źródła finansowania świadczeń dla pracowników

o Jak rozliczać świadczenia dla celów podatkowych i ZUS

o Które świadczenia należy opodatkować VAT

o Jak ewidencjonować świadczenia w księgach rachunkowych

Całość poparta licznymi przykładami i interpretacjami podatkowymi.

Szczegóły książki

- ISBN Ebooka:

- 978-83-657-8976-1, 9788365789761

- Data wydania ebooka :

-

2017-05-23

Data wydania ebooka często jest dniem wprowadzenia tytułu do sprzedaży i może nie być równoznaczna

z datą wydania książki papierowej. Dodatkowe informacje możesz znaleźć w darmowym fragmencie.

Jeśli masz wątpliwości skontaktuj się z nami sklep@helion.pl.

Data wydania ebooka często jest dniem wprowadzenia tytułu do sprzedaży i może nie być równoznaczna

z datą wydania książki papierowej. Dodatkowe informacje możesz znaleźć w darmowym fragmencie.

Jeśli masz wątpliwości skontaktuj się z nami sklep@helion.pl.

- Numer z katalogu:

- 64112

- Rozmiar pliku Pdf:

- 7.2MB

- Pobierz przykładowy rozdział PDF

Dzięki opcji "Druk na żądanie" do sprzedaży wracają tytuły Grupy Helion, które cieszyły sie dużym zainteresowaniem, a których nakład został wyprzedany.

Dla naszych Czytelników wydrukowaliśmy dodatkową pulę egzemplarzy w technice druku cyfrowego.

Co powinieneś wiedzieć o usłudze "Druk na żądanie":

- usługa obejmuje tylko widoczną poniżej listę tytułów, którą na bieżąco aktualizujemy;

- cena książki może być wyższa od początkowej ceny detalicznej, co jest spowodowane kosztami druku cyfrowego (wyższymi niż koszty tradycyjnego druku offsetowego). Obowiązująca cena jest zawsze podawana na stronie WWW książki;

- zawartość książki wraz z dodatkami (płyta CD, DVD) odpowiada jej pierwotnemu wydaniu i jest w pełni komplementarna;

- usługa nie obejmuje książek w kolorze.

Masz pytanie o konkretny tytuł? Napisz do nas: sklep@helion.pl

Proszę wybrać ocenę!

Książka drukowana

Proszę czekać...

Oceny i opinie klientów: Świadczenia na rzecz pracowników - podatki, ZUS, ewidencja (PGP 5/2017) Infor Pl

(0)